Startnota Rijk bevestigt eerdere analyse BMC: grotere onzekerheden op langere termijn

dinsdag 25 januari 2022Op 10 januari 2022 heeft het Rijk de zogenoemde startnota gepresenteerd. Deze nota vormt de financiële uitwerking van het regeerakkoord. Gemeenten kunnen deze meer uitgewerkte informatie gebruiken bij het opstellen van de raadsprogramma’s en coalitieakkoorden na de gemeenteraadsverkiezingen van 16 maart aanstaande. In dit artikel analyseren wij de startnota.

De startnota van het Rijk bevestigt de eerste analyse die BMC eind december 2021 maakte van de effecten van het regeerakkoord voor gemeenten. De nu gepresenteerde startnota geeft meer uitgewerkte informatie en biedt gemeente handvatten bij het opstellen van de raadsprogramma’s en coalitieakkoorden na de gemeenteraadsverkiezingen van 16 maart van dit jaar. Overigens zal een aantal uitwerkingen pas bij de voorjaarsnota van het Rijk – in de meicirculaire – worden gepresenteerd.

Geen directe aanleiding tot bezuinigingenonzekerheden op langere termijn

De cijfers uit de startnota geven gemeenten geen directe aanleiding om nu al te bezuinigen. Incidenteel kan er zelfs sprake zijn van een plus. Dat hangt af van de uitgangspunten die gemeenten in hun eigen begroting hanteren. Wel moeten gemeenten de komende jaren rekening houden met hogere loon- en prijsstijgingen dan waarmee ze tot nu toe hebben gerekend. Ook kan een autonome kostenstijging in de jeugdzorg, waarvan de afgelopen jaren steeds sprake was, een beslag leggen op deze ruimte. Wij adviseren gemeenten dan ook om hun eigen veronderstellingen expliciet te maken in verband met de komende collegeonderhandelingen. Zo kunnen de onderhandelende partijen hierover een weloverwogen afweging maken. Bovendien is een structureel sluitende begroting in 2026 met deze cijfers allerminst vanzelfsprekend. Dit betekent dat de partijen bij de college-onderhandelingen nog een aantal lastige knopen door moeten hakken.

Onzekerheid accres na 2025

Het gemeentefonds groeit mee met de omvang van de rijksuitgaven. Stijgen de uitgaven op de rijksbegroting, dan stijgt het gemeentefonds evenredig mee. Dalen de uitgaven, dan daalt ook het gemeentefonds evenredig. Het accres is in het coalitieakkoord tot en met 2025 grotendeels berekend op basis van deze afspraken. Dit wil zeggen dat een stijging van de rijksuitgaven ook leidt tot een hogere algemene uitkering aan gemeenten en provincies. Het Rijk maakt daarop één uitzondering: het budget voor de ontsluiting van nieuwe woningen in het Mobiliteitsfonds en het Nationaal Groeifonds telt niet meer voor de berekening van het accres. Hogere uitgaven voor deze onderdelen leiden dus niet tot een hogere algemene uitkering.

Voor 2026 en verder is het accres niet berekend, maar vastgezet op een plus van € 1 miljard (waarvan € 840 miljoen voor het gemeentefonds) ten opzichte van de stand bij de miljoenennota 2022. In de meicirculaire vindt een herrekening plaats op basis van actuele cijfers. Deze herrekening vindt plaats over de jaren tot en met 2025. Dit zou betekenen dat het accres over 2026 en verder niet wordt geactualiseerd. Het kabinet wil de komende periode bekijken of het wenselijk is om het accres stabieler te maken.

Advies Raad van State: werk snel aan een stabieler accres

De Raad van State heeft inmiddels een advies uitgebracht over de startnota. De raad adviseert om álle investeringen mee te nemen bij de berekening van het accres, omdat medeoverheden uitvoeringskosten voor vrijwel alle investeringsuitgaven hebben. De huidige systematiek kan leiden tot een instabiele, complexe en weinig transparante meerjarenbegroting voor medeoverheden. Daarom adviseert de Raad van State het kabinet om niet te wachten tot de volgende kabinetsperiode met een stabielere financieringssystematiek voor medeoverheden. Zo adviseert de raad om dit voorjaar al tot een meerjarig budgettair kader voor medeoverheden te komen, ter vervanging van de huidige accressystematiek. Dit zorgt voor meer bestuurlijke rust en biedt Rijk en medeoverheden een mogelijkheid om potentiële geschillen over de financiële verhoudingen ordelijk te regelen. Bovendien biedt dit vooral de in het voorjaar nieuw aan te treden gemeenteraden en colleges van B en W meer financiële zekerheid.

Middelen woningbouw en volkshuisvestingonzekerheden op langere termijn

In het coalitieakkoord zijn middelen uitgetrokken voor de woningbouwimpuls (10 x € 100 miljoen) en volkshuisvesting (4 x € 150 miljoen). Voor gemeenten zijn deze middelen feitelijk een sigaar uit eigen doos. Zij zijn namelijk onttrokken aan het accres en worden via een specifieke uitkering uitgekeerd. In de cijferanalyse van het Rijk is dit voor de jaren 2023 tot en met 2025 ook duidelijk zichtbaar gemaakt. Vanaf 2026 is dit niet het geval. Vooralsnog lijkt het erop dat het accres van € 840 miljoen in 2026 een netto accres betreft, waarbij rekening is gehouden met de aftrek voor woningbouw en volkshuisvesting.

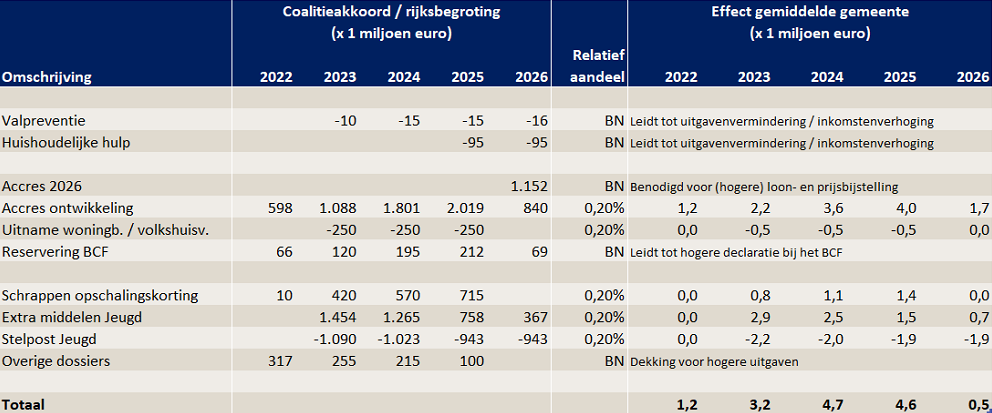

Effecten gemiddelde gemeenteonzekerheden op langere termijn

BMC heeft de effecten van de startnota op het gemeentefonds doorgerekend voor een gemiddelde gemeente van 40.000 inwoners. In dit rekenvoorbeeld gaan we ervan uit dat deze gemeente op alle onderdelen voor 0,2% meedeelt in de macro-effecten op het gemeentefonds. Dat levert het volgende beeld op:

In de jaren tot en met 2025 ontstaat er een voordeel van circa € 4,5 miljoen per jaar. Vanaf 2026 becijferen we een structureel voordeel van circa € 500.000. Maar deze cijfers zijn nog onzeker. Hieronder lichten we de uitgangspunten en onzekerheden bij ons rekenvoorbeeld nader toe.

Inflatie blijft een onzekere factoronzekerheden op langere termijn

De raming van het gemeentefonds is in ‘lopende prijzen’. Dit wil zeggen dat gemeenten de loon- en prijsstijgingen in latere jaren hieruit moeten bekostigen. Gemeenten mogen hierbij zelf hun uitgangspunten kiezen. De provinciale toezichthouders schrijven voor dat gemeenten minimaal rekening moeten houden met de door het Rijk ingeschatte prijsstijging voor het Bruto Binnenlands Product. In september werd dit ingeschat op ongeveer 1,6% per jaar. Het ziet ernaar uit dat de werkelijke loon- en prijsstijgingen de komende tijd hoger zullen uitvallen. Gemeenten die zich hebben gebaseerd op het percentage van 1,6% zullen er rekening mee moeten houden dat een deel van de meevaller moet worden ingezet om de loon- en prijsstijgingen op te vangen. Alleen als het Rijk zijn budgetten aanvullend verhoogt, levert dat voor de gemeenten een voordeel op.

Verlaging door de Wmo: compensatie binnen de begrotingonzekerheden op langere termijn

Er vindt een uitname (verlaging) plaats voor de WMO: namelijk maatregelen in het kader van valpreventie en voor de invoering van een inkomensafhankelijke bijdrage voor de huishoudelijke hulp met ingang van 2025. In ons rekenvoorbeeld gaan we ervan uit dat dit gecompenseerd wordt door lagere uitgaven of hogere inkomsten op de gemeentebegroting. Per saldo is hier sprake van een budgettair neutraal effect.

Accres 2026: grotendeels nodig voor loon- en prijsstijgingenonzekerheden op langere termijn

In de miljoenennota 2022 staat dat de algemene uitkering in 2026 zou stijgen ten opzichte van 2025. De startnota gaat uit van een stijging van ruim € 1,1 miljard in 2026 ten opzichte van 2025. Dit ligt ongeveer in lijn met eerdere circulaires en komt neer op een stijging van 3,1%. In onze aannames zijn we ervan uitgegaan dat deze stijging nodig is voor het opvangen van de loon- en prijsstijgingen in 2026 en de eventuele doorwerking van de loon- en prijsstijgingen in eerdere jaren. Dit laatste is uiteraard afhankelijk van de uitgangspunten die individuele gemeenten hanteren.

Bezuiniging jeugd: nadelig effect in latere jarenonzekerheden op langere termijn

Voor 2022 was het afgelopen voorjaar al € 1,3 miljard beschikbaar gesteld ter compensatie van de hogere kosten voor jeugdzorg. Deze zomer werd bekendgemaakt dat gemeenten in hun meerjarenbegroting ook vanaf 2023 rekening mogen houden met een hogere rijksvergoeding voor de jeugdzorg. Gemeenten mochten hierbij vooruitlopen op de uitkomsten van de kabinetsformatie en uitgaan van een bedrag van 75% van de compensatie uit het rapport van de Commissie van Wijzen. Deze commissie bracht in mei 2021 een advies uit over het structureel benodigde budget voor jeugdzorg en de te treffen maatregelen om het jeugdstelsel toekomstbestendig te maken. Daarbij werd ook rekening gehouden met het feit dat gemeenten maatregelen zouden moeten nemen in het kader van de hervormingsagenda Jeugd. Op 12 juli 2021 hebben wij hier een artikel over gepubliceerd.

In het coalitieakkoord staat dat – in lijn met de uitspraak van de Commissie van Wijzen – additionele financiering voor jeugdzorg beschikbaar komt. Vanaf 2024 worden echter – in aanvulling op de huidige hervormingsagenda – extra beleidsmaatregelen in de jeugdzorg genomen. Te denken valt aan (een combinatie van) het normeren van de behandelduur of het introduceren van een eigen bijdrage. Dit betekent dat gemeenten minder gecompenseerd krijgen dan waarvan in het rapport van de Commissie van Wijzen is uitgegaan.

In ons rekenvoorbeeld zijn we uitgegaan van een gemeente die de toegestane stelpost Jeugd in de meerjarenbegroting maximaal heeft ingezet. Een ander uitgangspunt is dat de stelpost in 2025, het laatste jaar van de huidige meerjarenbegroting, volledig als structureel dekkingsmiddel is ingezet. We gaan ervan uit dat dit is ingezet voor de dekking van kosten die in 2026 weer opnieuw gemaakt moeten worden. Bij gemeenten waar dit niet het geval is, ontstaat een ander beeld. De extra middelen die nu in het regeerakkoord zijn toegezegd, moeten worden afgezet tegen de opgenomen stelpost. Per saldo ontstaat op dit onderdeel in latere jaren een tekort. We hebben geen rekening gehouden met de effecten van aanvullende besparingen.

Accres voor het BTW-compensatiefondsonzekerheden op langere termijn

Gemeenten kunnen hun btw declareren bij het BTW-compensatiefonds. De totale declaratie van alle gemeenten gezamenlijk is aan een maximum gebonden. Wordt dit maximum overschreden, dan moet er worden bijgeplust vanuit de algemene uitkering. Blijft er geld over, dan wordt dit toegevoegd aan de algemene uitkering. Het plafond groeit mee met de algemene uitkering. In onze uitgangspunten zijn we ervan uitgegaan dat het hogere plafond nodig is om een hogere btw-declaratie van de gezamenlijke gemeenten op te vangen. De verwachting is immers dat gemeenten de komende jaren ook meer gaan investeren. Dat zal ook leiden tot een hogere btw-declaratie.

Overige dossiers medeoverheden

We zijn er in het bovenstaande rekenvoorbeeld vanuit gegaan dat de extra middelen die beschikbaar worden gesteld voor ‘overige dossiers’ bij de gemeenten zullen leiden tot extra uitgaven. Dit levert geen verhoging op van de financiële ruimte.

Geen rekening gehouden met verplichting tot cofinancieringonzekerheden op langere termijn

Mocht straks blijken dat gemeenten verplicht worden om op bepaalde beleidsterreinen cofinanciering in te zetten, dan komt dit ten laste van de financiële ruimte. Daar hebben we in ons rekenvoorbeeld nog geen rekening mee gehouden.

Meer informatie

Voor meer informatie kunt u contact opnemen met Erwin Ormel, senior adviseur bij BMC.

Partnerbijdrage

.png)