Rechtmatigheidsverantwoording: een kans voor meer control

maandag 13 mei 2019Met ingang van 2021 moeten colleges van burgemeester en wethouders zelf een rechtmatigheidsverklaring afgeven bij de jaarrekening. De externe accountant krijgt hierdoor ook een andere rol. Dit heeft gevolgen voor de (interne) verantwoording binnen gemeentelijke organisaties. Een uitdaging, maar ook een kans voor alle gemeenten.

De uitdagingen waar gemeenten voor staan, zijn nog steeds groot. Denk aan de overheveling van taken uit het sociaal domein van het Rijk naar gemeenten, complexe Europese aanbestedingen, de energietransitie, de woningmarkt en de financiële uitdagingen die hiermee samenhangen. Tegelijkertijd is er de roep om transparantie van de gemeentelijke organisatie zodat de gemeenteraad zijn controlerende taak beter kan uitvoeren. ‘De financiën van gemeenten zijn te belangrijk om alleen aan specialisten over te laten’, zo schrijft de voorzitter van de naar hem vernoemde commissie Staf Depla in de handleiding accountantscontrole.

Deze ontwikkelingen maken dat het meer dan ooit van belang is dat gemeentelijke organisaties grip hebben op hun interne processen en de bijbehorende financiële huishouding. Gemeenten moeten zelf aantonen dat ze budgetten rechtmatig besteden en het college van b&w geeft daarbij een rechtmatigheidsverantwoording af. Daarop aanvullend is het een uitdaging om inzichtelijk te maken dat gemeente het gemeenschapsgeld verantwoord (doelmatig) inzetten.

Bij de nieuwe rechtmatigheidsverantwoording gaat om fundamentele vragen als: hoe legt u verantwoording af aan de gemeenteraad, in hoeverre bent u in control, in hoeverre wilt en kunt u in control zijn, wat is ervoor nodig om daar te komen en, en dat is misschien wel de moeilijkste vraag van allemaal: is uw huidige organisatie in staat is om aan die doelen en verwachtingen te voldoen. Het goede nieuws: u hoeft dat niet alleen te doen, alle gemeenten kampen in meer of mindere mate met dezelfde uitdaging. Afkijken en leren van elkaar is niet alleen toegestaan; het is een must.

Waar u uiteindelijk voor kiest; enkel voldoen aan de wettelijke minimumeisen van de rechtmatigheidsverantwoording of kiezen voor een transformatie die uw organisatie klaar maakt voor de veranderingen die de komende jaren nog op u afkomen, is aan u. Maar dat u over de bijbehorende vragen na moet denken, is evident.

Huidige criteria rechtmatigheidsverantwoording

Er zijn drie criteria die nu onder de rechtmatigheidsverantwoording van de accountant vallen:

1. Begrotingscriterium

Financiële handelingen moeten passen binnen de geautoriseerde begroting. Met andere woorden wordt de begroting overschreden?

2. Voorwaardencriterium

Aan de besteding en inning van gelden door een gemeente zijn allerlei wettelijke voorwaarden verbonden. Daarbij valt te denken aan subsidievoorwaarden, aanbestedingen en de belastingwetgeving.

3. Misbruik en oneigenlijk gebruik criterium.

Bij misbruik gaat het om de toetsing van gegevens die door derden zijn verstrekt over het gebruik van overheidsregelingen.

Bij oneigenlijk gebruik is het de vraag of derden hebben gehandeld in strijd met het doel of de strekking van de regeling. Hier gaat het om subsidieregelingen, kwijtscheldingen van uitkeringen en wederom aanbestedingen.

Rechtmatigheidsverantwoording en in control

Met ingang van het boekjaar 2021 geeft het college dus zelf een rechtmatigheidsverantwoording over de jaarstukken. Een bepaalde mate van verantwoording over, in elk geval de rechtmatigheid van, het handelen van uw organisatie is daarmee vereist. Dat is een verplichting, en een uitdaging. Onze visie is dat het ook zeker een kans is. Een kans om als organisatie in control te komen én dit uit te dragen.

Het eerste vereiste is de rechtmatigheidsverantwoording, het tweede is in control zijn: controle hebben over rechtmatigheid, doelmatigheid en doeltreffendheid van uw interne processen.

Waar u voor kiest is afhankelijk van de staat en cultuur van uw organisatie, de doelstellingen van uw beleid en de (interne) capaciteit en benodigde middelen om daar te komen. Samengevat: als u beperkte middelen heeft en uw organisatie (nog) onvoldoende verandercapaciteit heeft, dan kiest u voor een rechtmatigheidsverantwoording. Maar bent u ambitieus én is uw organisatie in staat om de benodigde slag te maken, dan grijpt u deze uitdaging aan om volledig in control te raken.

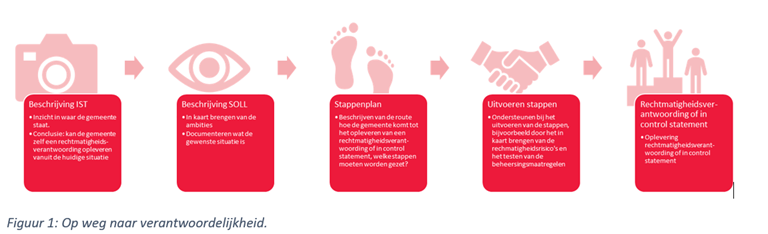

Trap 1 Rechtmatigheidsverantwoording Bij de rechtmatigheidsverantwoording gaat het om de financiële rechtmatigheid van de baten, lasten en balansmutaties van alle transacties. Daarbij is het inkoopproces een belangrijk onderdeel. Zeker en vooral waar het gaat om Europese aanbestedingen. De komende maanden wordt duidelijk welke eisen er precies aan deze verantwoording worden gesteld. Nu al duidelijk is dat verantwoordelijkheid voor de financiële huishouding en het rechtmatig handelen in elk geval explicieter bij het college komen te liggen. Hoewel het pas in 2021 verplicht is, is het verstandig om snel te beginnen met de voorbereidingen. Dan heeft u nog voldoende tijd om genomen maatregelen te evalueren en bij te sturen.

Trap 2 In control Rechtmatigheid is de eerste, verplichte trap: hieraan moet uw organisatie sowieso voldoen. Die nieuwe wettelijke opdracht kan ook de start zijn van de tweede trap: in control zijn. In control gaat verder dan rechtmatigheid. Het gaat dan naast risico’s over rechtmatigheid, ook om doelmatigheid en doeltreffendheid. Niet alleen financiële thema’s vallen eronder, maar ook IT, veiligheid en privacy.

Wanneer u als gemeente volledig in control wil zijn en dit eventueel met een In Control Statement (ICS) wil onderstrepen, betekent dit nogal wat voor uw organisatie en uw bedrijfsprocessen, interne beheersing en de volledige governance, risk en compliance functie. Toch is het de moeite waard om ernaar te streven om in control te zijn. U staat daarmee voor de kwaliteit van uw gehele interne organisatie. U onderstreept dat u belang hecht aan een gemeentelijke organisatie die niet alleen verantwoording aflegt aan haar inwoners maar die ook transparant is en zo volledig mogelijk inzicht geeft in haar functioneren. Het maakt uw organisatie bovendien klaar voor de toekomst. Waarom nu al niet de lat zo hoog leggen?

Wanneer kiest u wat? Wanneer kiest u waarvoor? Deze vraag kunt u uiteindelijk alleen zelf beantwoorden. Hoe ver u kunt en wilt gaan is afhankelijk van drie zaken: uw startpositie, uw ambitieniveau en uw verandercapaciteit. De staat van die drie onderdelen bepalen welke keuze passend is voor uw organisatie op dít moment en in de nabije toekomst.

Partnerbijdrage

Auteur: Anton Revenboer, Partner Advisory, BDO Publieke Sector