Gemeenten hebben interne controle bij Tozo regelingen niet op orde

maandag 26 oktober 2020De bedrijfsvoering rond de Tozo regeling verdient flinke aandacht. Eind september organiseerde Adlasz een webinar over de Tozo regeling. Uit een enquête onder de deelnemers blijkt dat slechts 4% inmiddels een M&O beleid en interne controle heeft ontworpen en ingevoerd. In dit artikel wordt ingegaan op belangrijke aandachtspunten en risico’s die gelopen worden door gemeenten. En wordt advies gegeven over maatregelen die genomen kunnen worden om financiële schade en vertraging en complicaties bij de jaarrekening te voorkomen.

Tijd voor een update

De Tozo 3 regeling is 1 oktober van start gegaan. Hoe staan gemeenten er inmiddels voor? Voor meer informatie over de uitkomsten uit de enquête zie de cirkeldiagrammen onderaan dit artikel. Wat duidelijk is, is dat er reden is om ons zorgen te maken.

Bekostiging niet toereikend

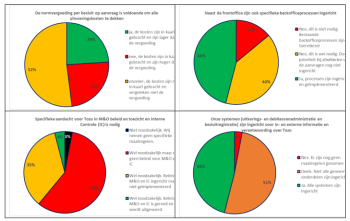

Wij schreven dat het belangrijk is dat er inzicht is in de daadwerkelijke uitvoeringskosten en de gevolgen voor de begroting. Met name wat het de vraag of de normvergoeding van het rijk wel toereikend is voor dekking van de uitvoeringskosten. Inmiddels is de vergoeding voor uitvoeringskosten bekend. Deze bedraagt € 450 per besluit op aanvraag levensonderhoud en € 800 per besluit op aanvraag bedrijfskrediet. Wij denken dat de kans groot is dat deze vergoeding voor veel gemeenten niet toereikend zal zijn om alle kosten te dekken. Het behandelen van Tozo-aanvragen is weliswaar een hele klus maar er zijn nog veel andere taken. Denk bijvoorbeeld aan informatieverstrekking, het beheer van de voorzieningen (wat nog jaren kan doorlopen), terugvordering, incasso, (debiteuren)administratie, ICT, kwaliteitszorg en (interne en externe) controle. Gemeenten moeten zorgen dat ze inzicht krijgen in de daadwerkelijke kosten en voor goede registratie en managementinformatie. Uit de enquête blijkt dat meer dan de helft van de gemeenten nog geen zicht heeft op de kosten. Ongeveer een kwart heeft dat wel en heeft geconcludeerd dat de vergoeding niet toereikend is.

De controle van het recht op uitkering in het aanvraagproces is omwille van de snelheid beperkt. Dat is een logisch gevolg van de aard en doelstelling van de regeling. Wel moeten Tozo-cliënten aan de inlichtingenplicht voldoen en heeft het rijk aangegeven nog met nadere regels te komen voor controles achteraf op uitkeringen en kredieten. Inmiddels is de Tozo 3 regeling van kracht per 1 oktober. Actueel is het uitstel naar 1 april 2021 van de invoering van de oorspronkelijk in Tozo 3 per 1 oktober geplande ‘vereenvoudigde vermogenstoets’. Deze zou gaan gelden naast de al bestaande toets van het partnerinkomen. Daardoor zal er per 1 april 2021 ook nog een Tozo 4 regeling komen die dan tot 30 juni 2021 loopt. De structuur en regelgeving van Tozo wordt steeds gecompliceerder. Handhaving en kwaliteitscontrole wordt daardoor natuurlijk ook steeds belangrijker. Inmiddels heeft SZW in ‘gemeentenieuws 2020-05’ in juli 2020 nadere regels gesteld voor het toezicht ter voorkoming van misbruik en oneigenlijk gebruik en de interne controle. Het rijk stelt dat specifiek beleid verplicht is, maar dat gemeenten vrij zijn in de vormgeving mits deze handhaafbaar en goed onderbouwd is middels een risico-analyse.

Onmiddellijke actie noodzakelijk

Het ministerie heeft daarmee bevestigd wat wij in juni al schreven: Gemeenten hebben bij de vormgeving en uitvoering van de interne controle in belangrijke mate eigen verantwoordelijkheid. Wij vonden het verstandig om niet af te wachten maar juist de risico’s zelf in kaart te brengen, en bewust actie te ondernemen. Nu is onmiddellijke actie cruciaal. Hoe langer gewacht wordt met actief toezicht en interne controle gericht op de rechtmatigheid hoe groter het risico dat fouten en onzekerheden te laat ontdekt worden en niet meer kunnen worden hersteld.

96% moet nog aan de slag

Uit de enquête onder de deelnemers aan het webinar komt een verontrustend beeld naar voren. Slechts 4% heeft inmiddels een M&O beleid en Interne Controle ook daadwerkelijk ontworpen en ingevoerd. 96% moet dus nog flink aan de bak. Het grootste deel daarvan moet nog helemaal beginnen. Het is van het grootste belang dat snel (en in overleg met de extern accountant) te doen. Rechtmatigheidsfouten en onzekerheden die niet hersteld kunnen worden zullen door de accountant gerapporteerd worden met als gevolg dat de niet rechtmatig verstrekte uitkeringen en kredieten niet vergoed worden door het rijk.

Aandacht voor de backoffice

Zoals hiervoor al aangegeven is het aanvraagproces slechts het topje van de Tozo-ijsberg. De backoffice is net zo belangrijk. Denk daarbij bijvoorbeeld aan informatieverstrekking, het beheer van de voorzieningen (wat nog jaren kan doorlopen), terugvordering, incasso, (debiteuren)administratie, ICT, kwaliteitszorg en (interne en externe) controle. Het niet goed inrichten van de backoffice kan zorgen voor (grote) financiële schade doordat de rechtmatigheid niet in de grip is, inzicht in- en grip op de kosten en resultaten ontbreekt en interne en/of externe verantwoording niet goed mogelijk is. Uit de enquête blijkt dat de inrichting van de backofficeprocessen bij meer dan de helft van de gemeenten nog een ondergeschoven kindje is. Wij waarschuwen nogmaals voor onderschatting van het belang hiervan.

Externe verantwoording en controle

Gemeenten moeten zich straks bij de jaarrekening 2020 extern verantwoorden over de Tozo-regeling(en). De verantwoording wordt steeds uitgebreider en ingewikkelder. Inmiddels moeten er drie tranches van de Tozo regeling afzonderlijk in de Sisa-bijlage worden verantwoord, gezien de verschillende normenkaders die voor de afzonderlijke regelingen gelden. De verantwoording omvat de uitgaven en inkomsten, de aantallen besluiten op aanvragen en niet in de laatste plaats ook de rechtmatigheid. De accountant controleert deze en als hij rechtmatigheidsfouten (of onzekerheden) constateert en als zodanig rapporteert komen deze in aftrek op de vergoeding van de werkelijke kosten die de gemeente van het rijk krijgt. Uit de enquête blijkt dat meer dan helft van de gemeenten de inrichting van de ICT nog niet voldoende op orde heeft om alle onderdelen van de noodzakelijke verantwoordingsinformatie te kunnen genereren.

Onderneem actie!

Actie moet zo snel mogelijk worden ondernomen. Daarbij zijn vooral de volgende vragen actueel: • Is het mogelijk de in- en externe verantwoordingsinformatie te genereren?• Is er aandacht voor een effectief M&O beleid gericht op Tozo en is dat ook geïmplementeerd?• Is aansluitend daarop verbijzonderde interne controle ingericht?• Zijn er afspraken met de accountant over normen- en toetsingskader bij de controle van Tozo? Organiseer dit tijdig en voorkom financiële schade en vertraging en complicaties bij de jaarrekening.

Uitkomsten poll vragen bedrijfsvoering Tozo bij webinar op 22-9-2020

Partnerbijdrage

Wilt u meer informatie? Neem contact op met Adlasz 013 - 631 63 07 of mail naar info@adlasz.nl. website https://www.adlasz.nl/