Financiële consequenties van de omgevingswet

vrijdag 21 februari 2020Heeft uw gemeente al inzicht in de structurele financiële consequenties van de Omgevingswet?

In 2021 treedt de Omgevingswet in werking. In de aanloop naar de Kadernota’s of Perspectiefnota’s die dit voorjaar door de gemeenteraden worden vastgesteld als opmaat naar begroting 2021 zullen veel gemeenten inzicht willen bieden in de structurele consequenties voor de algemene middelen en de hoogte van de legestarieven voor de af te geven vergunningen en de mate van kostendekkendheid daarbij.

Wat gaat er ook al weer veranderen?

Met ingang van volgend jaar mogen ook leges geheven worden voor de milieu-vergunningverlening (‘omgevingsvergunning milieubelastende activiteit’). Nu mag dat niet. Achterliggend idee is dat degene die profiteert van de vergunning hiervoor dient te betalen en niet langer de ‘anonieme’ belastingbetaler.

Anderzijds mogen gemeenten ervoor kiezen om minder activiteiten in de vergunningverlening te betrekken. Daarnaast worden de bouwtechnische toets en de ruimtelijke toets voor bouwinitiatieven van elkaar losgehaald. Daarbij vervalt voor een aantal eenvoudige activiteiten de wettelijke plicht om een bouwtechnische toets te doen. Naar verwachting zal een significant deel (‘meer dan de helft’) van de huidige bouwtoetsen vervallen doordat de lijst van zogenoemde eenvoudige bouwwerken wordt uitgebreid. Het zijn de ‘simpele gevallen’ die niet meer getoetst hoeven worden.

Gemeentelijke kosten kunnen toenemen, afnemen of verschuiven

Daarnaast kunnen gemeentelijke kosten toenemen (bijvoorbeeld de aanschaf van software ten behoeve van de vergunningverlening, afnemen (bijvoorbeeld de kosten van planvorming) of verschuiven (van het proces van vergunningverlening naar melding).

Maximaal kostendekkend

Gemeenten mogen de kosten die samenhangen met het proces van vergunningverlening, inclusief een opslag voor overhead, in rekening brengen bij de aanvragen van de vergunning. De opbrengsten mogen maximaal kostendekkend zijn. Daarbij mag er sprake zijn “kruissubsidiëring”. De kostendekkendheid wordt niet per activiteit, maar voor het totaal van de vergunningen beoordeeld.

Gevolgen voor kostenbasis, de legestarieven en de algemene middelen

De manier waarop gemeenten straks invulling gaan geven aan de invoering van de Omgevingswet heeft dus niet alleen gevolgen voor de kostenbasis die ten grondslag ligt aan de berekening van de legestarieven, maar dus ook voor de legestarieven zelf en het beslag dat gelegd wordt op de algemene middelen.

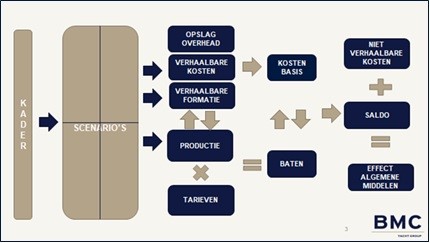

Wij hanteren daarvoor het volgende schema:

Financiële consequenties van de omgevingswetInschatting op hoofdlijnen of een betere onderbouwing

De vraag waarvoor gemeenten nu komen te staan is of u wilt volstaan met een inschatting van deze effecten op hoofdlijnen of hebt u behoefte aan een betere onderbouwing van de structurele effecten. BMC kan u adviseren bij het tot stand brengen van de relatie tussen de verschillende onderdelen. Daarbij kunt u niet alleen een meer onderbouwde raming maken van het structurele financiële effect van de invoering van de Omgevingswet, maar tegelijkertijd een betere kostenonderbouwing presenteren van de leges die in rekening worden gebracht.

Partnerbijdrage

Voor meer informatie kunt u terecht bij de senior-adviseurs Kees van Daal (tel.: 0616312980) of Erwin Ormel (tel.: 0610631653) van BMC.