Bepaling van het weerstandsvermogen

zaterdag 30 april 2022Inleiding

Na de invoering van de 3-decentralisaties in 2015 is er sprake van oplopende kosten bij de gemeenten. De druk op de begroting is toegenomen en de afgelopen jaren is dit niet minder geworden. Onvoorspelbare uitgaven in het kader van Corona maar ook extra kosten door bijvoorbeeld de opvang van vluchtelingen en de compensatie van hogere energiekosten zorgen voor steeds meer spanning op de begroting. Het belang van een gezonde buffer om (financiële) risico’s te kunnen opvangen wordt steeds groter. Maar wat is een gezonde buffer en hoe bepaal je wat nodig is? In het vervolg van dit artikel wordt ingegaan op deze vragen en worden begrippen als weerstandsvermogen en weerstandscapaciteit uitgelegd.

Definitie van weerstandsvermogen

Het Besluit begroting en verantwoording (BBV) bepaalt dat gemeenten een paragraaf weerstansvermogen en risicobeheersing opnemen in hun begroting en jaarstukken. In artikel 11 lid van het BBV staat hierover het volgende vermeld:

Het weerstandsvermogen bestaat uit de relatie tussen:

a) de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

b) alle risico’s waarvoor géén maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie”.

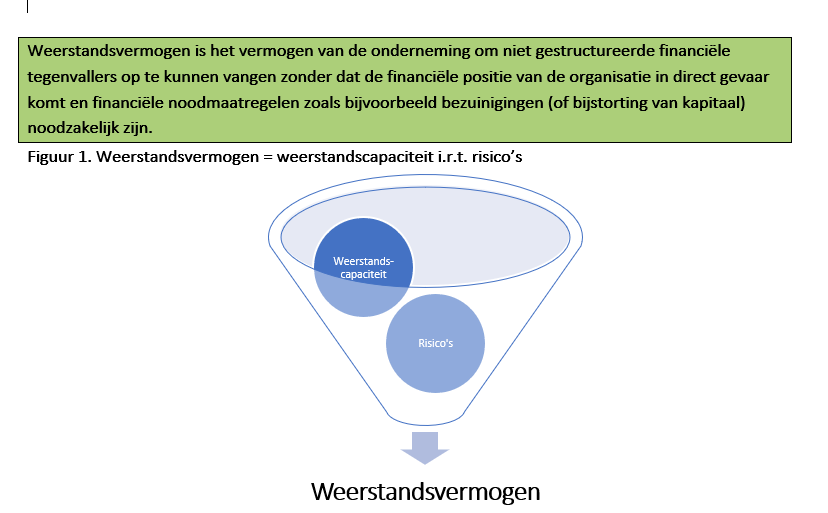

Alhoewel het BBV een technische uitleg geeft van het begrip weerstandsvermogen legt het niet direct uit wat onder weerstandsvermogen wordt verstaan. In algemene zin is op basis van verschillende literatuur de volgende definitie van weerstandsvermogen te geven:

De paragraaf weerstandsvermogen en risicobeheersing geeft aan in welke mate financiële tegenvallers (risico’s) opgevangen kunnen worden. Daarmee geeft de paragraaf weerstandsvermogen en risicobeheersing aan hoe robuust de financiële positie van de organisatie is.

Voor het beoordelen van de financiële positie is daarom inzicht nodig in de omvang en achtergronden van de risico’s en de aanwezige weerstandscapaciteit. De paragraaf weerstandsvermogen en risicobeheersing bevat volgens artikel 11 van het Besluit begroting en Verantwoording (BBV):

- een inventarisatie van de weerstandscapaciteit;

- een inventarisatie van de risico's; en

- het beleid omtrent de weerstandscapaciteit en de risico's.

Beschikbare weerstandscapaciteit

De 1e stap bij de bepaling van het weerstandsvermogen is het inventariseren van de beschikbare weerstandscapaciteit.

Tot de weerstandscapaciteit van de gemeente worden de volgende posten gerekend:

a) het vrij besteedbaar eigen vermogen;

b) de ruimte binnen de begroting;

c) de onbenutte belastingcapaciteit.

Vrij besteedbaar eigen vermogen

Het eigen vermogen bestaat uit de algemene reserve, bestemmingsreserves en eventuele stille reserves. Voor de beoordeling van het weerstandsvermogen is de stand van de reserves per balansdatum bepalend.

Het onderscheid tussen de algemene reserve en de bestemmingsreserves is gelegen in het feit dat de algemene reserve vrij aanwendbaar is en bestemmingsreserves zijn door de raad ‘geoormerkt’. Deze reserves zijn gevormd voor een specifiek doel zoals bijvoorbeeld een bestemmingsreserve om geld te sparen voor de aanleg van een fontein voor het gemeentehuis . Alleen de algemene reserve wordt tot het vrij besteedbaar eigen vermogen gerekend, de bestemmingsreserves worden hier niet toe gerekend en daarmee dus ook niet tot de weerstandscapaciteit.

De boekwaarde van de bezittingen van de gemeente is opgenomen in de balans. Deze boekwaarde is (veelal) gebaseerd op de historische kostprijs minus de afschrijvingen. De werkelijke waarde van de bezittingen kan hoger zijn dan de boekwaarde. Het verschil tussen de werkelijke waarde en de boekwaarde wordt aangeduid als ‘stille reserves’. Een voorbeeld hiervan is de werkelijke waarde van het gemeentehuis dat voor € 0 in de boeken staat. Deze stille reserves worden ook tot de weerstandscapaciteit gerekend onder 3 voorwaarden:

- de werkelijke waarde is (objectief) aantoonbaar;

- de stille reserve is snel liquide te maken (ofwel de betreffende bezitting kan snel tegen de werkelijke waarde verkocht worden)

- de verkoop van de bezitting tast het functioneren van de gemeente niet aan.

Ruimte binnen de begroting

De ruimte binnen de begroting (ofwel de flexibiliteit van de begroting) bestaat uit de mogelijkheid om binnen de begroting tegenvallers op te vangen zonder dat dit direct invloed heeft op de reguliere bedrijfsvoering. De ruimte binnen de begroting bestaat in de regel uit de post ‘onvoorzien’ en het eventuele voordelige resultaat.

Het doorvoeren van bezuinigingen of ombuigingen (het verscherpen / versoberen van bestaand beleid) kan er ook ruimte in de begroting worden gecreëerd. In de praktijk betekent bezuinigingen of ombuigen dat er ofwel gesneden wordt in voorzieningen (die het functioneren van de gemeente aantasten) of dat er sprake is van een meerjarige afbouw. Daarom worden bezuinigingen / ombuigingen in de praktijk niet meegenomen bij het bepalen van de ruimte binnen de begroting.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is het derde onderdeel van de weerstandscapaciteit. De onbenutte belastingcapaciteit wordt bepaald voor de onroerend zaakbelasting, de afvalstoffenheffing en het rioolrecht.

De onbenutte belastingcapaciteit bestaat uit het verschil tussen de opbrengst van de 3 hiervoor genoemde heffingen volgens het (wettelijk) maximaal toegestane tarief minus de opbrengst volgens het door de gemeente gehanteerde tarief.

De 2e stap bij de bepaling van het weerstandsvermogen is de risico-inventarisatie.

Bij de risico-inventarisatie is het van belang dat vanuit een brede inventarisatie van de risico’s toegewerkt wordt naar een kwantificatie van de risico’s, of met andere woorden een antwoord op de vraag: hoe groot is het risico in euro’s? Dit antwoord kan gevonden worden door middel van onderstaand (versimpeld) stappenplan.

1. Integrale inventarisatie van de risico’s (bruto risico);

2. Bepalen van de risicobeheersing (restrisico);

3. Bepalen van de impact van het restrisico (gewogen risico).

Bepalen van het bruto risico

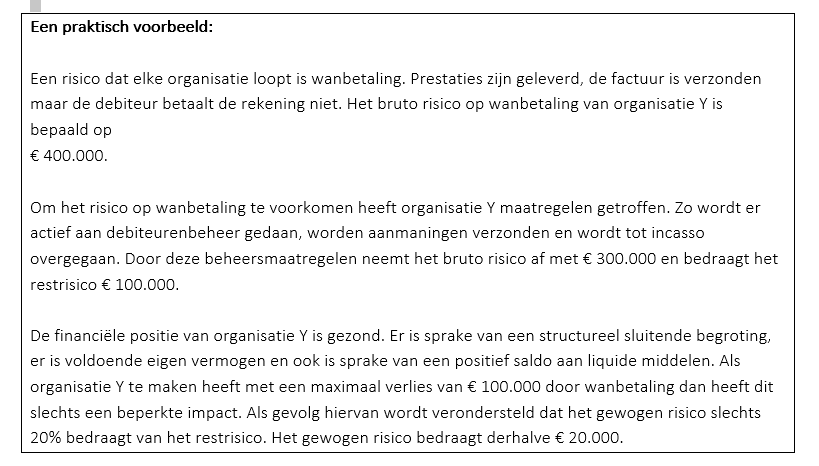

In 1e instantie moeten alle risico’s die de organisatie loopt in beeld worden gebracht zonder dat rekening wordt gehouden met beheersmaatregelen. Hiervoor is het noodzakelijk dat een brede inventarisatie wordt uitgevoerd naar zowel operationele, tactische als strategische risico’s. Voor de risico-inventarisatie is het daarom van belang dat de gehele organisatie wordt betrokken.

Van de geïdentificeerde risico’s is het van belang deze zoveel als mogelijk financieel te vertalen zodat uiteindelijk bepaald kan worden hoe groot het risico in euro’s is. Dit noemen we het bruto risico.

Bepalen van het restrisico

Risk is good. The point of risk management is not to eliminate it. That would eliminate reward. The point is to manage it. That is, to choose where to place bets and where to avoid betting altogher.

Th. A. Stewart, ‘Management risk in the 21st century’

Elke organisatie loopt risico’s. Daarom zijn er in elke organisatie beheersmaatregelen aangebracht die het lopen van risico’s beperken tot een aanvaardbaar niveau. De 2e stap bij de risico-inventarisatie is om te bepalen welke beheersmaatregelen zijn aangebracht en welk deel van het risico hierdoor beperkt wordt.

Het bruto risico neemt af met het deel dat door beheersmaatregelen wordt ondervangen, dit noemen we het restrisico.

Bepalen van het gewogen risico

Het restrisico is nog steeds een ‘papieren tijger’, het is een risico en heeft zich nog niet voorgedaan. Het is dus niet zo dat elk restrisico zich ook daadwerkelijk voordoet. Om dit tot uitdrukking te brengen wordt de impact van het restrisico op de organisatie bepaald en wordt een correctie toegepast op het restrisico. Naarmate de impact voor de organisatie groter is, wordt de toegepaste correctie kleiner.

Het restrisico neemt af met een correctie voor de impact op de organisatie, dit noemen we het gewogen risico.

Bepaling van het weerstandsvermogen

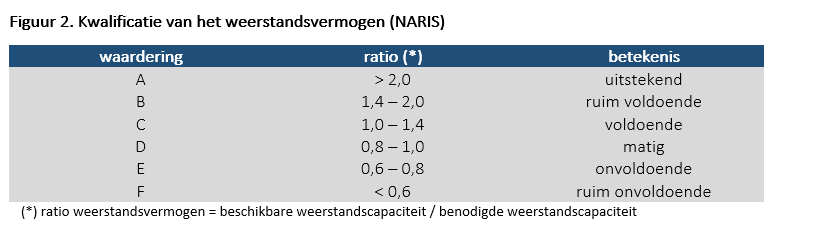

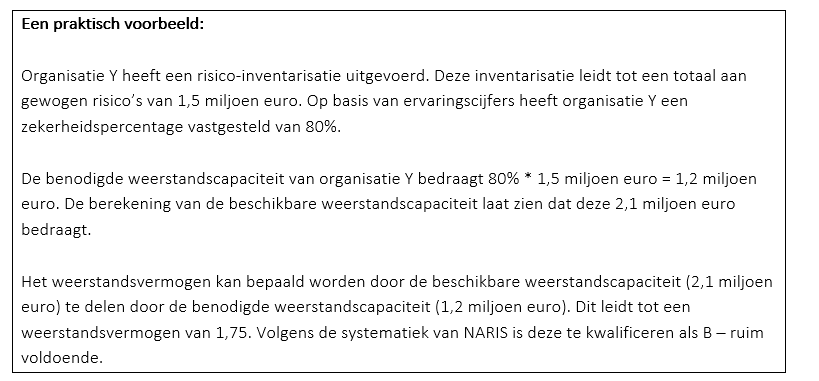

Het weerstandsvermogen wordt bepaald door de verhouding tussen de beschikbare en de benodigde weerstandscapaciteit. Voor de beoordeling van de ratio’s wordt gebruik gemaakt van de waarderingstabel die door het Nederlands Adviesbureau voor Risicomanagement in samenwerking met de Universiteit van Twente is ontwikkeld (NARIS).

De beschikbare weerstandscapaciteit is de som van het vrij besteedbaar eigen vermogen, de ruimte binnen de begroting en de onbenutte belastingcapaciteit.

Niet alle risico’s doen zich gelijktijdig en in volle omvang voor. Om dit tot uitdrukking te brengen wordt de som van de gewogen restrisico’s gecorrigeerd met het zekerheidspercentage, het bedrag dat hieruit voortvloeit is de benodigde weerstandscapaciteit. De kansdichtheid waarop risico’s zich gelijktijdig in volle omvang voordoen kan worden bepaald door risicosimulatie. Dit is een arbeidsintensief proces dat in dit artikel niet verder toegelicht wordt. Een eenvoudigere methode is om de kansdichtheid te bepalen op basis van ervaringscijfers door middel van ‘professional judgement’. Uit een analyse van verschillende jaarstukken van gemeenten blijkt dat het zekerheidspercentage tussen de 75% en 85% ligt.

Tot slot

Niet alle risico’s die worden geïdentificeerd kunnen gekwantificeerd en gewogen worden. Dit kan zijn omdat de risico’s nog dermate onduidelijk / onzeker zijn, dat er geen inschatting is te maken van de potentiële omvang van het risico. Een andere oorzaak kan zijn dat de omvang van het risico afhankelijk is van scenario’s of (strategische) keuzes, dat eerst duidelijk moet worden welke richting dit op gaat voordat een bedrag gekoppeld kan worden aan het risico.

De risico’s die niet gekwantificeerd kunnen worden, worden ook niet meegenomen in de bepaling van het weerstandsvermogen. Toch kunnen deze risico’s, zodra deze wel gekwantificeerd kunnen worden, op termijn een belangrijke impact hebben op het weerstandsvermogen. Het is daarom wel van belang deze risico’s in beeld te hebben en te houden. In dit licht is het ook noodzakelijk dat de bepaling van het weerstandsvermogen (en de risico-inventarisatie) structureel op de agenda van de organisatie staat.

Partnerbijdrage